Für den Immobilienvermögensaufbau

veröffentlicht am: 22.05.2026

Vermögenswirksame Leistungen führen im Finanzalltag vieler Arbeitnehmer ein Schattendasein. Auf dem Gehaltszettel tauchen sie oft als unscheinbare Zusatzposition auf, irgendwo zwischen Steuerabzügen und Sozialversicherungsbeiträgen. Monatlich 6,65 Euro hier, vielleicht 26 oder 40 Euro dort. Keine Summe, die auf den ersten Blick nach Vermögensaufbau aussieht. Genau deshalb werden VL häufig unterschätzt.

Dabei steckt hinter diesem Modell deutlich mehr Potenzial, als viele vermuten.

Vor allem beim langfristigen Aufbau von Immobilienvermögen können vermögenswirksame Leistungen ein strategisch sinnvoller Baustein sein. Nicht als magische Abkürzung zum Eigenheim und auch nicht als Wundermittel gegen hohe Immobilienpreise. Sondern als intelligenter Bestandteil eines strukturierten Kapitalaufbaus.

Denn Immobilienvermögen entsteht in den seltensten Fällen spontan. Meist beginnt es unspektakulär. Mit Rücklagen. Mit Disziplin. Mit kleinen regelmäßigen Beträgen, die über Jahre hinweg Stabilität schaffen. Genau hier setzen VL an. Wer langfristig Wohnträume verwirklichen möchte, unterschätzt häufig, wie wichtig genau diese frühen finanziellen Grundlagen später werden.

Besonders interessant wird das Thema deshalb, weil viele Arbeitnehmer vorhandenes Potenzial schlicht verschenken. Arbeitgeber zahlen Zuschüsse, staatliche Förderungen bleiben ungenutzt und Sparmöglichkeiten laufen ins Leere, weil kein klarer Plan dahintersteht. Dabei entscheidet gerade beim Immobilienaufbau oft nicht ein einzelner großer Schritt über Erfolg oder Misserfolg, sondern die Summe vieler sinnvoller finanzieller Entscheidungen.

Immobilienvermögen beginnt nicht beim Kaufvertrag

Wer eine Immobilie kaufen möchte, denkt häufig zuerst an Zinssätze, Lage oder Immobilienpreise. Der eigentliche Engpass liegt jedoch oft an anderer Stelle: beim Eigenkapital.

Banken finanzieren Immobilien heute deutlich vorsichtiger als noch vor einigen Jahren. Die Zeiten extrem lockerer Kreditvergaben sind vielerorts vorbei. Kreditinstitute prüfen genauer, kalkulieren konservativer und achten stärker auf finanzielle Stabilität. Wer Rücklagen vorweisen kann, verbessert seine Position spürbar.

Genau an diesem Punkt entfalten vermögenswirksame Leistungen ihre Stärke. Gerade beim langfristigen Aufbau von Eigenkapital können vermögenswirksame Leistungen in Verbindung mit einem Bausparvertrag eine wichtige Rolle spielen.

Denn VL können helfen, über Jahre hinweg Kapital aufzubauen, das später für verschiedene Zwecke im Immobilienbereich eingesetzt wird:

- Eigenkapitalanteil für die Finanzierung

- Kaufnebenkosten wie Grunderwerbsteuer oder Notarkosten

- Liquiditätsreserve nach dem Immobilienkauf

- Modernisierungs- oder Renovierungsmaßnahmen

- bessere Kreditkonditionen durch höhere Eigenmittel

Viele unterschätzen, wie stark Eigenkapital die Finanzierung beeinflusst. Bereits zehn oder zwanzigtausend Euro zusätzliche Rücklagen können die Finanzierungskonditionen erheblich verbessern. Der Effekt zeigt sich nicht nur bei der monatlichen Rate, sondern oft auch bei den Zinssätzen selbst.

Eine Finanzierung ohne ausreichendes Eigenkapital gleicht dagegen einem Hausbau auf feuchtem Untergrund. Anfangs scheint alles stabil. Doch sobald Zinsen steigen, Reparaturen anfallen oder unerwartete Kosten auftauchen, entstehen Risiken.

Was VL tatsächlich leisten können – und wo die Grenzen liegen

Im Internet kursieren unzählige Versprechen rund um Immobilien und Vermögensaufbau. „Mit kleinen Beträgen zum Immobilienmillionär“ oder „ohne Eigenkapital zur ersten Wohnung“ klingen zwar verlockend, halten einer realistischen Betrachtung jedoch selten stand.

VL funktionieren anders. Sachlicher. Langfristiger. Nachhaltiger.

Die monatlichen Beiträge bewegen sich typischerweise zwischen 6,65 Euro und 40 Euro, abhängig vom Arbeitgeber und Tarifvertrag. Hinzu kommen unter bestimmten Voraussetzungen staatliche Förderungen wie die Arbeitnehmersparzulage.

Allein dadurch entsteht noch kein großes Immobilienportfolio. Entscheidend ist vielmehr die Kombination aus:

- langfristiger Laufzeit

- zusätzlicher privater Sparleistung

- sinnvoller Anlageform

- Wiederanlage von Erträgen

- konsequenter Kontinuität

Die eigentliche Kraft liegt also weniger in der Höhe der Einzelbeträge als in ihrer Dauer und Regelmäßigkeit.

Kapitalaufbau funktioniert ähnlich wie ein langsam wachsender Baum. In den ersten Jahren scheint kaum Veränderung sichtbar zu sein. Doch mit der Zeit entsteht ein stabiles Fundament. Genau dieser Effekt wird beim Thema VL häufig unterschätzt — besonders dann, wenn später ein Eigenheim finanziert werden soll.

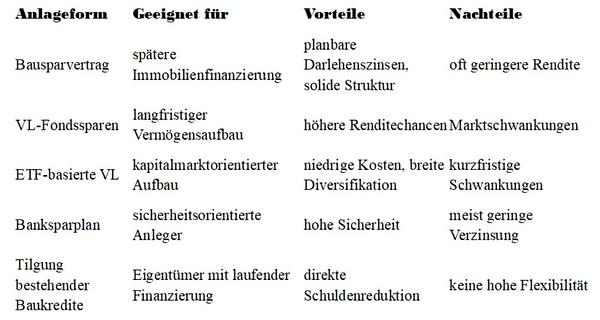

Welche VL-Optionen sind für den Immobilienaufbau sinnvoll?

Nicht jede VL-Anlage eignet sich gleichermaßen für den Immobilienvermögensaufbau. Die Auswahl sollte sich immer daran orientieren, welches Ziel verfolgt wird und in welchem Zeitraum eine Immobilie geplant ist.

Während konservative Anleger oft auf klassische Bausparverträge setzen, bevorzugen andere renditestärkere ETF- oder Fondslösungen. Beide Ansätze haben ihre Berechtigung – allerdings mit unterschiedlichen Chancen und Risiken.

VL-Modelle nach Zielsetzung und Einsatzgebiet

Gerade ETF-basierte VL-Sparpläne gewinnen zunehmend an Bedeutung. Der Grund liegt auf der Hand. Klassische Zinsprodukte erzielen seit Jahren häufig nur begrenzte Renditen, während breit gestreute Kapitalmarktanlagen langfristig deutlich höhere Wachstumsmöglichkeiten bieten können.

Wer beispielsweise über zehn bis fünfzehn Jahre hinweg regelmäßig spart und Marktschwankungen aussitzt, profitiert vom Cost-Average-Effekt und möglichen Kurssteigerungen. Dadurch kann aus vergleichsweise kleinen monatlichen Beträgen ein deutlich größerer Kapitalstock entstehen. Für viele Anleger werden so langfristig auch Immobilien als Geldanlage realistischer erreichbar.

Für Menschen mit konkretem Immobilienziel innerhalb der nächsten Jahre kann dagegen ein Bausparvertrag sinnvoll sein – insbesondere dann, wenn Zinssicherheit im Vordergrund steht. Gerade in Phasen steigender Bauzinsen gewinnt dieser Aspekt wieder an Relevanz.

Der oft unterschätzte Faktor: Kaufnebenkosten

Viele angehende Immobilienkäufer konzentrieren sich fast ausschließlich auf den Kaufpreis. Dabei scheitern Finanzierungen in der Praxis häufig an einem anderen Punkt: den Nebenkosten.

Notar, Grundbuch, Grunderwerbsteuer und gegebenenfalls Maklergebühren summieren sich schnell auf enorme Beträge. Je nach Bundesland können die Kaufnebenkosten zwischen 10 und 15 Prozent des Kaufpreises liegen.

Bei einer Immobilie für 350.000 Euro entstehen dadurch schnell zusätzliche Belastungen von 35.000 bis über 50.000 Euro. Genau hier können langfristig aufgebaute VL-Guthaben eine wichtige Rolle spielen.

Wer über Jahre hinweg konsequent Kapital angespart hat, kann diese Nebenkosten teilweise oder vollständig aus Eigenmitteln bezahlen. Das verbessert nicht nur die Finanzierung, sondern reduziert häufig auch die monatliche Kreditbelastung erheblich.

Besonders Banken bewerten es positiv, wenn Käufer die Nebenkosten selbst tragen können. Finanzierungen werden dadurch stabiler und aus Sicht der Kreditgeber deutlich risikoärmer.

Vermögensaufbau als Grundlage finanzieller Souveränität

Viele Menschen überschätzen kurzfristige Summen und unterschätzen langfristige Entwicklungen. 40 Euro im Monat wirken zunächst kaum relevant. Doch über zehn, fünfzehn oder zwanzig Jahre entsteht daraus – inklusive Förderung, möglicher Renditen und zusätzlicher Sparleistungen – ein beachtlicher Betrag.

Noch wichtiger ist allerdings der psychologische Effekt.

Wer regelmäßig spart, entwickelt meist automatisch ein stärkeres finanzielles Bewusstsein. Konsumentscheidungen verändern sich. Rücklagen werden selbstverständlicher. Finanzielle Planung erhält mehr Struktur.

Das mag unspektakulär klingen, hat in der Realität jedoch enorme Auswirkungen.

Denn Immobilienbesitz verlangt weit mehr als nur die Fähigkeit, einen Kredit aufzunehmen. Eigentum bedeutet Verantwortung. Instandhaltungskosten, Modernisierungen, unerwartete Reparaturen oder Zinsänderungen erfordern finanzielle Stabilität.

Menschen, die bereits über Jahre Vermögen aufgebaut haben, gehen mit solchen Situationen oft deutlich souveräner um.

Warum viele Arbeitnehmer Geld verschenken

Ein weiterer Punkt, der häufig übersehen wird, betrifft die staatlichen Fördermöglichkeiten. Unter bestimmten Einkommensgrenzen kann zusätzlich zur VL-Zahlung des Arbeitgebers die Arbeitnehmersparzulage genutzt werden. Je nach Anlageform beteiligt sich der Staat dadurch direkt am Vermögensaufbau.

Das klingt zunächst nach einem kleinen Bonus. Über lange Zeiträume entsteht daraus jedoch ein relevanter Zusatzbetrag.

Besonders problematisch ist deshalb, dass viele Arbeitnehmer ihre VL entweder gar nicht nutzen oder in wenig sinnvolle Verträge einzahlen. Teilweise bleibt der Arbeitgeberzuschuss sogar vollständig liegen. Finanziell betrachtet ist das vergleichbar mit einem dauerhaft geöffneten Wasserhahn, aus dem Monat für Monat Geld ungenutzt abfließt.

Wer ohnehin Vermögen für spätere Immobilienziele aufbauen möchte, sollte vorhandene Fördermöglichkeiten deshalb intelligent integrieren statt sie ungenutzt zu lassen.

VL als Teil einer größeren Strategie – nicht als alleinige Lösung

Eine wichtige Wahrheit gehört allerdings ebenfalls dazu: Vermögenswirksame Leistungen allein reichen selten aus, um Immobilienvermögen in großem Stil aufzubauen.

Sie ersetzen weder ein solides Einkommen noch eine durchdachte Finanzplanung. Auch steigende Immobilienpreise lassen sich dadurch nicht „weg sparen“.

Ihre Stärke liegt woanders.

VL funktionieren besonders gut als ergänzender Baustein innerhalb eines größeren Gesamtkonzepts. Wer zusätzlich privat investiert, Rücklagen bildet und langfristig plant, kann den Effekt erheblich verstärken.

Gerade die Kombination verschiedener Elemente erzeugt langfristig Stabilität:

- vermögenswirksame Leistungen

- ETF-Sparpläne

- Eigenkapitalreserven

- solide Haushaltsrechnung

- langfristige Tilgungsstrategie

- Zinsmanagement

- Liquiditätspuffer für Instandhaltung

Immobilienvermögen entsteht selten durch spektakuläre Einzelentscheidungen. Viel häufiger wächst es durch konsequente finanzielle Struktur über viele Jahre hinweg.

Kleine Beträge können große finanzielle Wirkung entfalten

Vermögenswirksame Leistungen wirken auf den ersten Blick unscheinbar. Genau deshalb werden sie oft falsch eingeordnet. Wer ausschließlich auf die monatliche Höhe schaut, übersieht den eigentlichen Kern.

Denn beim Immobilienvermögensaufbau zählt nicht nur Kapital. Entscheidend sind Kontinuität, Struktur, Eigenkapitalaufbau und langfristige Finanzdisziplin.

VL können all das unterstützen.

Sie schaffen keine Wunder. Sie machen niemanden über Nacht zum Immobilieninvestor. Aber sie können den entscheidenden Unterschied zwischen „irgendwann vielleicht“ und einem realistisch erreichbaren Immobilienziel ausmachen.

Wie bei einem Fundament zeigt sich der wahre Wert oft erst Jahre später. Anfangs unsichtbar. Später unverzichtbar.

Bildquelle(n): Alle Bilder wurden mit der KI-generiert.