Wie der Investitionsabzugsbetrag (IAB) dir neue Spielräume eröffnet

veröffentlicht am: 26.06.2026

Ein IAB Tiny House verbindet Sachwert-Investment mit Steueroptimierung. Wenn du ein mobiles Tiny House als bewegliches Wirtschaftsgut betrieblich nutzt, kannst du nach § 7g EStG bis zu 50 Prozent der voraussichtlichen Anschaffungskosten vorab gewinnmindernd abziehen. Damit eröffnet dir das Modell als Unternehmer, Selbstständiger oder gut verdienender Angestellter mit betrieblicher Struktur einen steuerlichen Hebel, den klassische Wohnimmobilien in dieser Form nicht bieten.

Der Markt für klassische Wohn- und Anlageimmobilien bleibt für dich als Anleger zwar attraktiv, ist aber teuer, kapitalintensiv und steuerlich oft weniger flexibel als gewünscht. Wenn du dein Vermögen über Sachwerte aufbauen und gleichzeitig deine Steuerlast gezielt senken möchtest, lohnt sich der Blick auf Alternativen jenseits der klassischen Eigentumswohnung. Eine dieser Alternativen sind sogenannte Rolling Tiny Houses, also mobile Kleinhäuser, die als bewegliches Wirtschaftsgut genutzt werden und damit grundsätzlich für den Investitionsabzugsbetrag infrage kommen können.

Warum Rolling Tiny Houses gerade jetzt in den Fokus rücken

Tiny Houses gelten seit Jahren als Trend für minimalistisches Wohnen. In ihrer „rollenden" Variante, also auf einem zugelassenen Anhänger montiert, werden sie steuerlich in der Regel nicht wie eine Immobilie, sondern wie ein bewegliches Wirtschaftsgut behandelt. Für dich als Investor ist das ein entscheidender Unterschied. Bewegliche, abnutzbare und betrieblich genutzte Wirtschaftsgüter sind grundsätzlich IAB-fähig, sofern die gesetzlichen Voraussetzungen nach § 7g EStG erfüllt sind. Das Konzept IAB Tiny House verknüpft damit den Sachwert-Gedanken der Immobilie mit der steuerlichen Mechanik eines klassischen Investitionsguts.

Für dich als immobilienaffinen Anleger ist das aus zwei Gründen interessant. Das Investment bleibt ein physischer Sachwert mit Eigentumscharakter. Gleichzeitig lässt sich der Investitionsabzugsbetrag bereits vor der eigentlichen Anschaffung steuerlich geltend machen, ein Spielraum, den klassische Wohnimmobilien so nicht bieten.

Wie der Investitionsabzugsbetrag funktioniert

Der Investitionsabzugsbetrag nach § 7g EStG erlaubt es Betrieben unterhalb bestimmter Gewinngrenzen, bis zu 50 Prozent der voraussichtlichen Anschaffungs- oder Herstellungskosten eines beweglichen, abnutzbaren Wirtschaftsguts vorab gewinnmindernd abzuziehen.

Voraussetzung ist unter anderem, dass das Wirtschaftsgut innerhalb von drei Jahren angeschafft und im Jahr der Anschaffung sowie im darauffolgenden Wirtschaftsjahr fast ausschließlich (mindestens 90 Prozent) betrieblich genutzt wird. Hinzu kommen Sonderabschreibungen bis zu 40 Prozent (für WG ab Anschaffung 2024), die in den ersten fünf Jahren zusätzliche steuerliche Entlastung schaffen können.

Konkret heißt das: Wenn du einen hohen persönlichen Steuersatz hast, kannst du durch die Kombination aus IAB, Sonder-AfA und regulärer Abschreibung einen erheblichen Teil deiner Investitionssumme über Steuerersparnisse zurückführen. Die genaue Höhe hängt von deinem individuellen Steuersatz, deiner Betriebsstruktur und deiner Investitionsplanung ab und sollte stets mit deiner Steuerberatung abgestimmt werden.

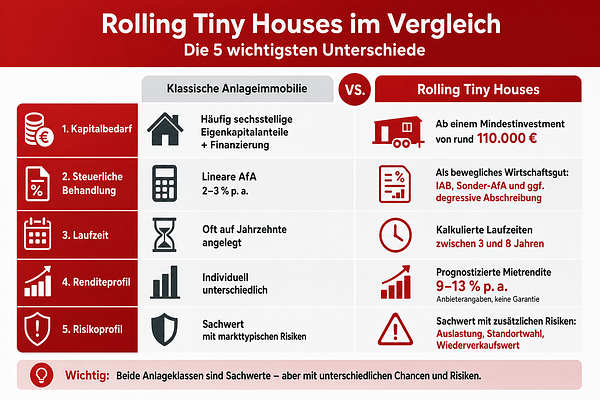

Rolling Tiny Houses im Vergleich zur klassischen Anlageimmobilie

- Kapitalbedarf: Klassische Anlageimmobilien erfordern häufig sechsstellige Eigenkapitalanteile zuzüglich Finanzierung. Rolling Tiny Houses sind je nach Anbieter und Ausstattung bereits mit deutlich geringeren Investitionssummen zugänglich; die konkreten Konditionen ergeben sich aus dem jeweiligen Angebot.

- Steuerliche Behandlung: Wohnimmobilien werden in der Regel linear abgeschrieben (üblicherweise 2 bis 3 Prozent p. a.). Rolling Tiny Houses als bewegliches Wirtschaftsgut können IAB, Sonder-AfA und – sofern gesetzlich vorgesehen – degressive AfA-Möglichkeiten eröffnen.

- Laufzeit: Immobilieninvestments sind oft auf Jahrzehnte angelegt. Rolling Tiny Houses werden von Anbietern typischerweise mit deutlich kürzeren Betreiberlaufzeiten kalkuliert.

- Renditeprofil: Anbieter im Markt weisen für Rolling Tiny Houses teils prognostizierte Mietrenditen im hohen einstelligen bis zweistelligen Prozentbereich p. a. aus. Solche Zahlen sind Anbieterangaben und keine garantierten Ergebnisse.

- Risikoprofil: Beide Anlageklassen sind Sachwerte. Bei Tiny Houses kommen jedoch typische Risiken beweglicher Wirtschaftsgüter hinzu, etwa Auslastung, Standortwahl und Wiederverkaufswert.

Für wen kommt das Modell infrage?

Der steuerliche Hebel des IAB entfaltet seine Wirkung vor allem, wenn du eine hohe Steuerlast trägst. Zur potenziellen Zielgruppe zählst du als Unternehmer, Selbstständiger oder gut verdienender Angestellter, sofern eine geeignete betriebliche Struktur besteht oder aufgebaut wird. Grundsätzlich können auch verschiedene Gesellschaftsformen den IAB nutzen, solange die gesetzlichen Voraussetzungen erfüllt sind. Bist du reiner Privatanleger ohne Betriebsvermögen, ist das Modell in dieser Form meist nicht zugänglich. Eine individuelle steuerliche Prüfung ist daher unerlässlich.

Gerade im deutschsprachigen Mittelstand, bei Freiberuflern und Praxisinhabern ergibt sich daraus eine breite potenzielle Zielgruppe. Wenn du ohnehin über Investitionen in den nächsten drei Jahren nachdenkst, kannst du den IAB als Planungsinstrument nutzen, um deine Steuerlast und deine Investitionsentscheidung aufeinander abzustimmen.

Worauf du als Anleger achten solltest

Wie bei jedem Sachwert-Investment ist eine sorgfältige Prüfung entscheidend. Dazu zählen Bonität und Erfahrung des Anbieters, das zugrunde liegende Betreibermodell, die Standortwahl der Tiny Houses, der Versicherungs- und Wartungsumfang sowie realistische Annahmen zur Auslastung. Auch die Frage, wie das Wirtschaftsgut am Ende der Laufzeit verwertet wird, solltest du vor Vertragsabschluss klar beantwortet haben.

Renditeprognosen solltest du mit Vorsicht interpretieren. Die im Markt genannten Renditebandbreiten spiegeln Erwartungen der Anbieter wider, sind aber nicht garantiert. Marktveränderungen, regulatorische Anpassungen oder ein abweichender Auslastungsverlauf können die tatsächliche Rendite spürbar beeinflussen.

Fazit: Sachwert mit steuerlichem Hebel, aber kein Selbstläufer

Rolling Tiny Houses sind eine ernstzunehmende Ergänzung für dich, wenn du Immobilien und Sachwerte schätzt und zusätzlich vom Investitionsabzugsbetrag profitieren möchtest. Sie verbinden den greifbaren Charakter eines physischen Investitionsguts mit der Flexibilität eines beweglichen Wirtschaftsguts, samt der steuerlichen Möglichkeiten des § 7g EStG. Wenn du den Aufwand für Prüfung, Standort und Betreiberauswahl scheust, wirst du mit dem Modell allerdings nicht glücklich.

Wenn du prüfen möchtest, ob ein solches Modell zu deiner Einkommens-, Unternehmens- und Vermögensstruktur passt, solltest du das Gespräch mit einer auf Sachwerte und Steueroptimierung spezialisierten Beratung suchen und parallel deine Steuerberatung einbinden. So lässt sich realistisch einschätzen, welcher Anteil deiner Investition tatsächlich über Steuereffekte refinanziert werden kann und welches Renditeprofil unter konservativen Annahmen verbleibt.

Hinweis: Dieser Beitrag dient der allgemeinen Information und stellt keine Steuer- oder Anlageberatung dar. Die genannten Rendite- und Steuerangaben basieren auf Angaben von Anbietern und individuellen Annahmen. Eine verbindliche Einschätzung ist nur im Rahmen einer persönlichen Beratung möglich.

Bildquelle(n): photo from Magda Ehlers on pexels.com